![]()

![]()

联系人:蔡先生

电话:0513—83590859

手机:13962819961

邮箱:nantongkad@126.com

传真:0513--83598990

网址:www.jsbryy.com

地址:南通经济技术开发区林荫路50号

导读:2025年度零售药店销售回顾(品种篇)

01 负增长下的真相:不是没机会,是机会换了脸

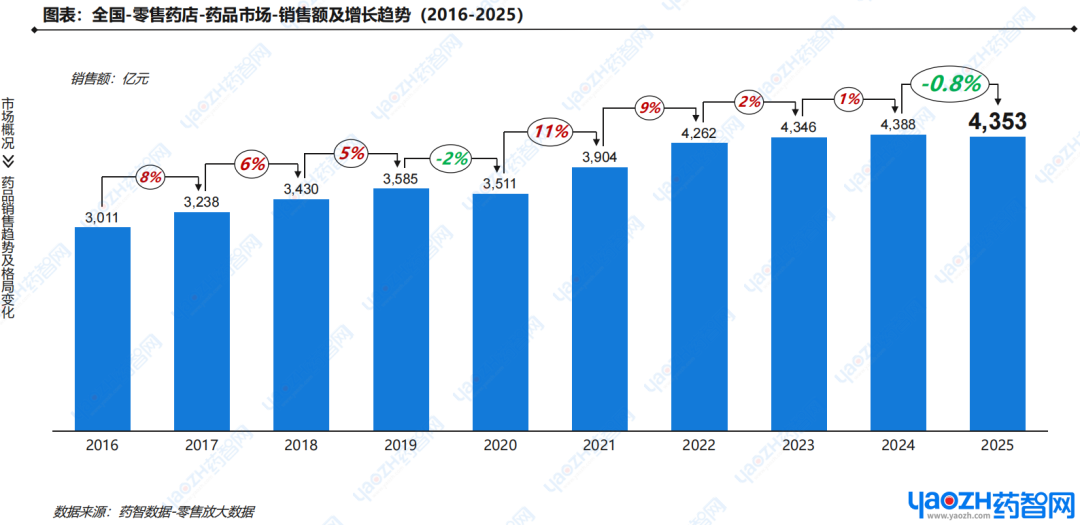

2025实体零售药房药品销售规模达4,353亿元,较2024下降0.8%,除2020年疫情爆发期波动,2025年是疫情年后首次进入负增长的阶段。

分化加剧:

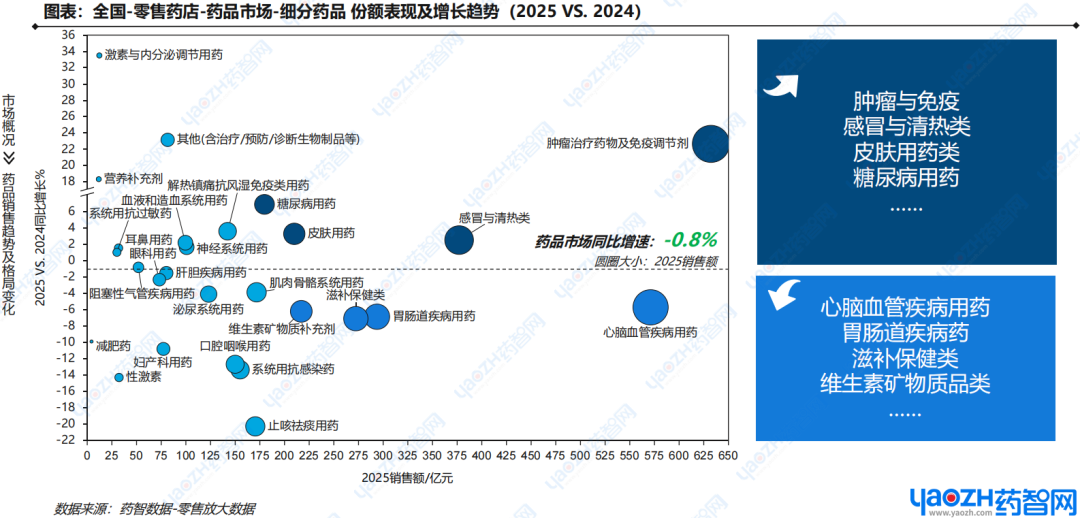

1) 高增长阵营:肿瘤治疗药物及免疫制剂(+23%)、感冒与清热类(+3%)、皮肤用药(+3%)、糖尿病用药(+7%);

2) 收缩阵营:心脑血管疾病用药(-6%)、胃肠病用药(-7%)、滋补保健类(-7%)、维生素矿物质补充剂(-6%)。

市场进入价值重估期,增长逻辑从普适扩容转向精准需求驱动。过去是货架满了就能分到蛋糕,现在是只有踩中临床刚需、支付意愿、治疗升级三个踏板的产品,才配进入增长区。

PS:文末扫码免费领取完整报告(PDF高清版+关键图表) 02 肿瘤药:零售药店632亿元赛道,创新药扛起增长大旗

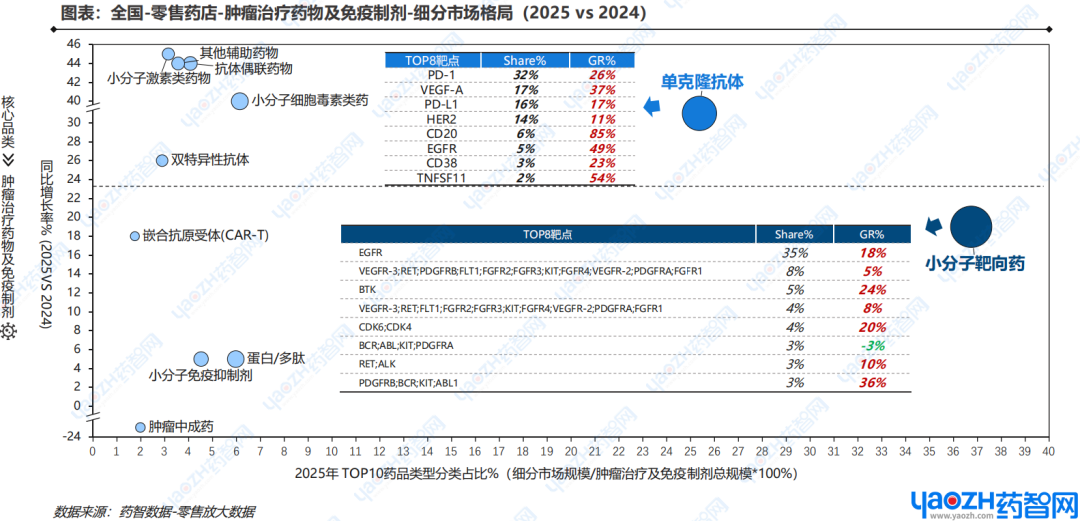

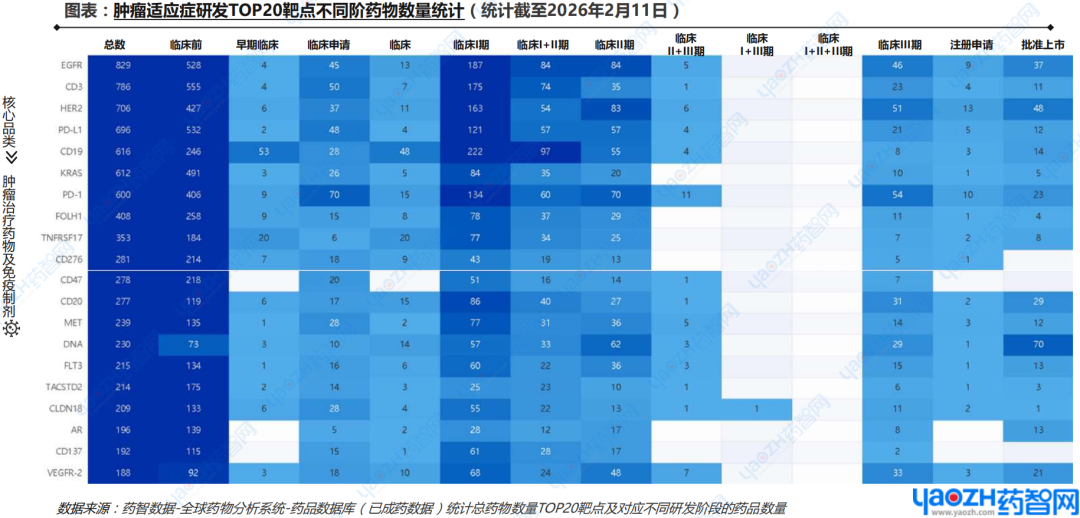

零售药店超600亿市场,主要由小分子靶向药(+19%)、单克隆抗体(+31%),小分子细胞毒素类药(+40%)驱动。靶点集中度:PD-1、VEGF-A、PD-L1、EGFR等核心靶点;CD20、BTK等靶点增速较高。

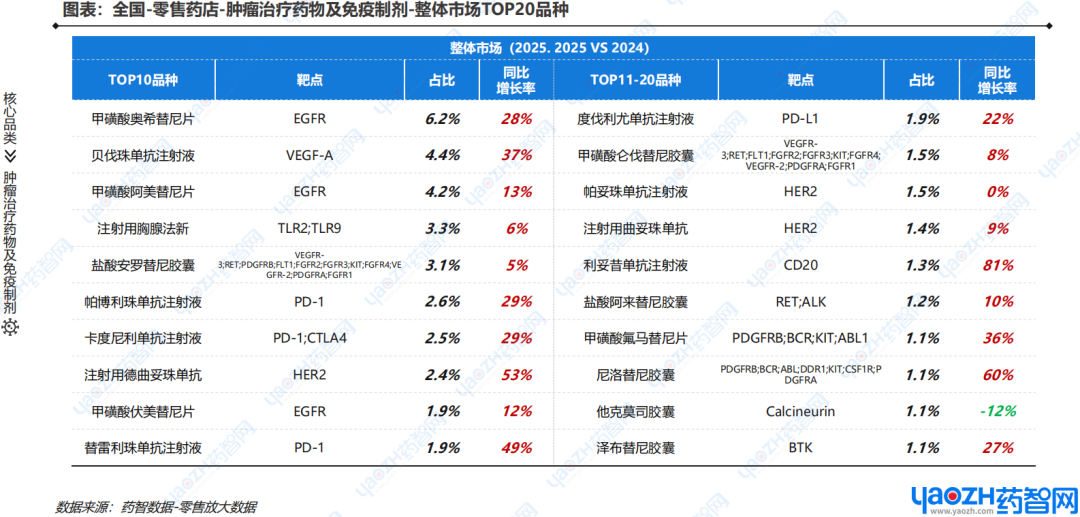

甲磺酸奥希替尼片稳居第一,占比6.2%,2025年同比增长28%;贝伐珠单抗注射液(+37%)、注射用德曲妥珠单抗(+53%)、替雷利珠单抗注射液(+49%)、利妥昔单抗注射液(+81%)等增速超30%。 高临床价值创新药正快速渗透院外市场,成为药店对抗大盘收缩的核心增量。

从中国肿瘤适应症研发TOP靶点的成药统计情况来看,EGFR/CD3/HER2/PD-L1/CD19/KRAS/PD-1 等均拥有数百个在研品种,研发热度极高,研发资源高度集中于少数成熟靶点,但新靶点(如CD47/CLDN18.2/AR)也在加速布局,未来可能诞生“黑马”。

这些高价值生物制剂正以远超医院的速度渗透院外。DTP药房不再是补充渠道,而是创新药商业化落地的第一战场。但另一个事实也必须看清:PD-1、EGFR等成熟靶点已拥挤上百个在研品种,医保谈判刀刀见骨。药店承接的不是利润红利,而是服务红利——谁能把高值药品的“最后一公里”跑通,谁才有资格留在牌桌上。

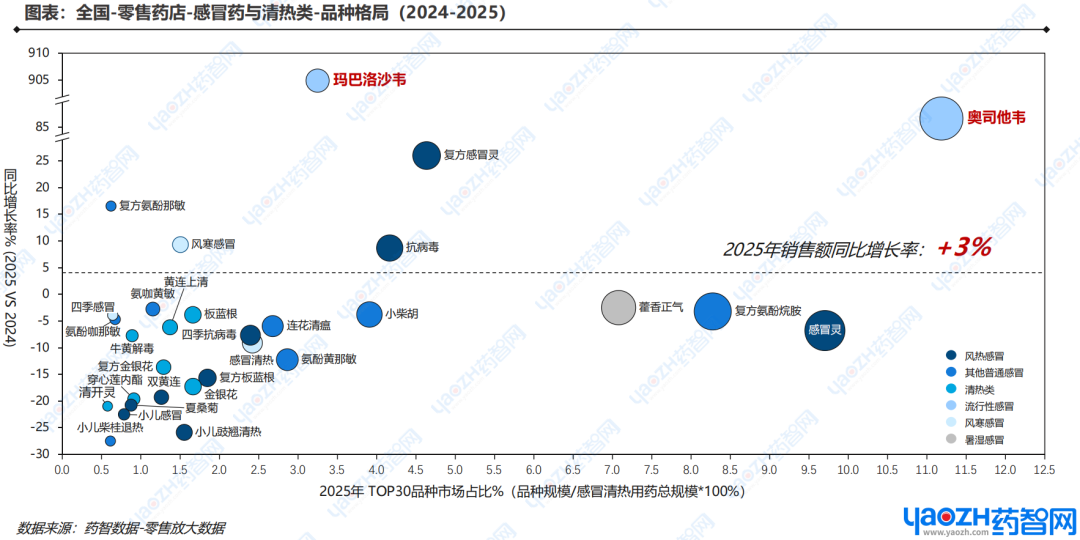

03 感冒药:125%的反攻背后,藏着另一种出清

感冒与清热类销售额同比+3%,得益于2025年于第4季度以奥司他韦、玛巴洛沙韦为主的流行性感冒药逆势增长(+125%)而驱动,成为市场亮点。风热感冒(-6%)、其他普通感冒(-5%)、清热类(-12%)、风寒感冒(-2%)、暑湿感冒(-3%)细分品类均有不同程度的下滑。

玛巴洛沙韦片(商品名"速福达")2021年4月在中国获批上市(原研:罗氏制药),2021年12月纳入医保。尽管石药集团欧意药业(2022年10月) 与郑州泰丰制药(2025年1月)、浙江普利药业(2026年1月) 已相继获得仿制药批文,但因核心zhuanli未到期(有效期至2031年9月20日),目前市场仍由罗氏独家供应。

然而,竞争暗流已汹涌:

原料药布局:据药智数据显示,12家企业(石药欧意、南通常佑、安徽艾立德等)已完成玛巴洛沙韦原料药登记;

仿制药蓄势:仍有6家企业仿制药申请处于审评阶段,zhuanli到期后市场格局将急剧重构;

需求验证:2025年流感季单店月销峰值再提升,印证产品临床价值与患者支付意愿。

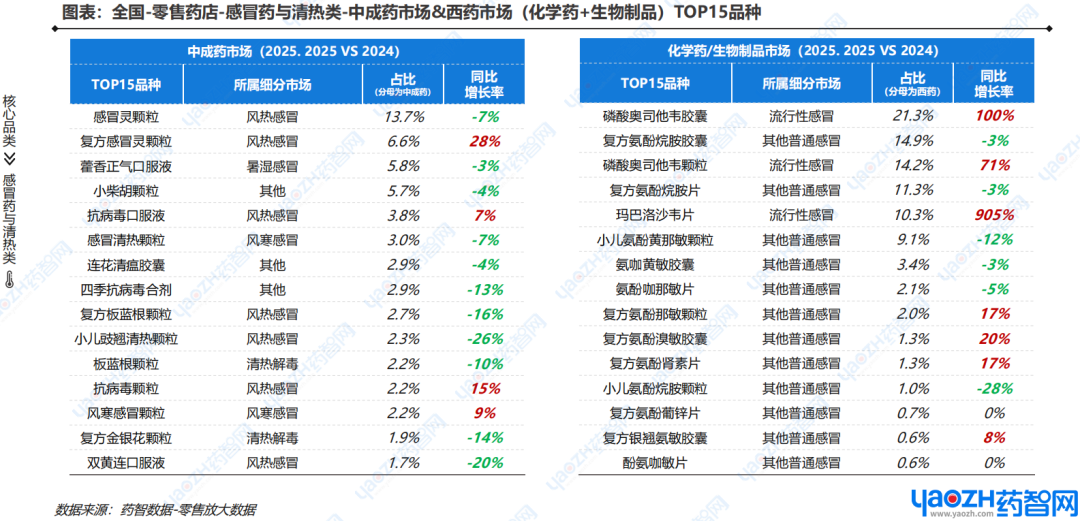

中成药感冒药的集体下滑不是偶然——同质化扎堆、临床证据不足、患者认知迭代,三重挤压下,仅靠“清热解毒”四个字已卖不动了。

而玛巴洛沙韦当前905%的爆发式增长,既是流感高发驱动,更是"独家供应窗口期"的集中释放。独家供应、zhuanli护城河、流感大年三者叠加。但仿制药已在闸门外排队,蓄势待发。药店需警惕:zhuanli到期后价格体系重构将重塑品类利润模型,提前布局患者教育与服务差异化是关键。抗病毒西药在流感季呈现爆发式需求,高增速品种与临床指南推荐、患者认知提升高度关联。(注:具体归因需结合临床与消费调研,本报告仅呈现销售结果)。

04 被忽略的“微增长”:这些品种正在改写品类剧本

高增长品种集中于“临床需求明确+患者依从性高”领域,提示药店选品需紧扣真实临床场景。

核心结论:

1. 增长从“赛道红利”转向“单品红利”

大盘负增长时代,没有永恒的黄金赛道,只有某个季度、某个靶点、某次流感引发的需求脉冲。药店的竞争力,正从品牌代理能力切换到单品识别与响应速度。

2. 创新药院外化不可逆,药店被迫“医疗化”

肿瘤药23%的增速,本质是医院处方外流与创新药商业化效率博弈的结果。药店不再是药房,而是高值药品的最后一站交付节点——专业服务能力决定生死。

3. 传统品类正在经历“隐性出清”

心脑血管、胃肠、滋补三大品类合计蒸发近百亿,但并非需求消失,而是支付方、购买决策、疗效预期全面升级。集采砍掉了中间带,电商卷走了基础款,留给实体药店的只有两样东西:差异化品种、深度服务能力。

本文所有数据均源自中盟大数据发布药智网制作的《2025年度零售药店销售回顾-品种篇》报告

苏公网安备 苏ICP备19037862号

互联网药品信息服务资格证书

(苏)-非经营性-2019-0046

苏公网安备 苏ICP备19037862号

互联网药品信息服务资格证书

(苏)-非经营性-2019-0046

在线咨询

在线咨询